Dla firm sprowadzających towary z Wielkiej Brytanii transportem drogowym, czas to pieniądz, a płynność finansowa to podstawa przetrwania. Po Brexicie każda ciężarówka wjeżdżająca do UE musi przejść przez rygorystyczne formalności.

W Customs Pioneers LTD wiemy, jak uniknąć przestojów na granicach i niepotrzebnego zamrażania kapitału w podatku VAT. Kluczem do sukcesu jest odprawa fiskalna (procedura 4200) realizowana w Holandii – strategicznym punkcie na trasie z UK do Polski.

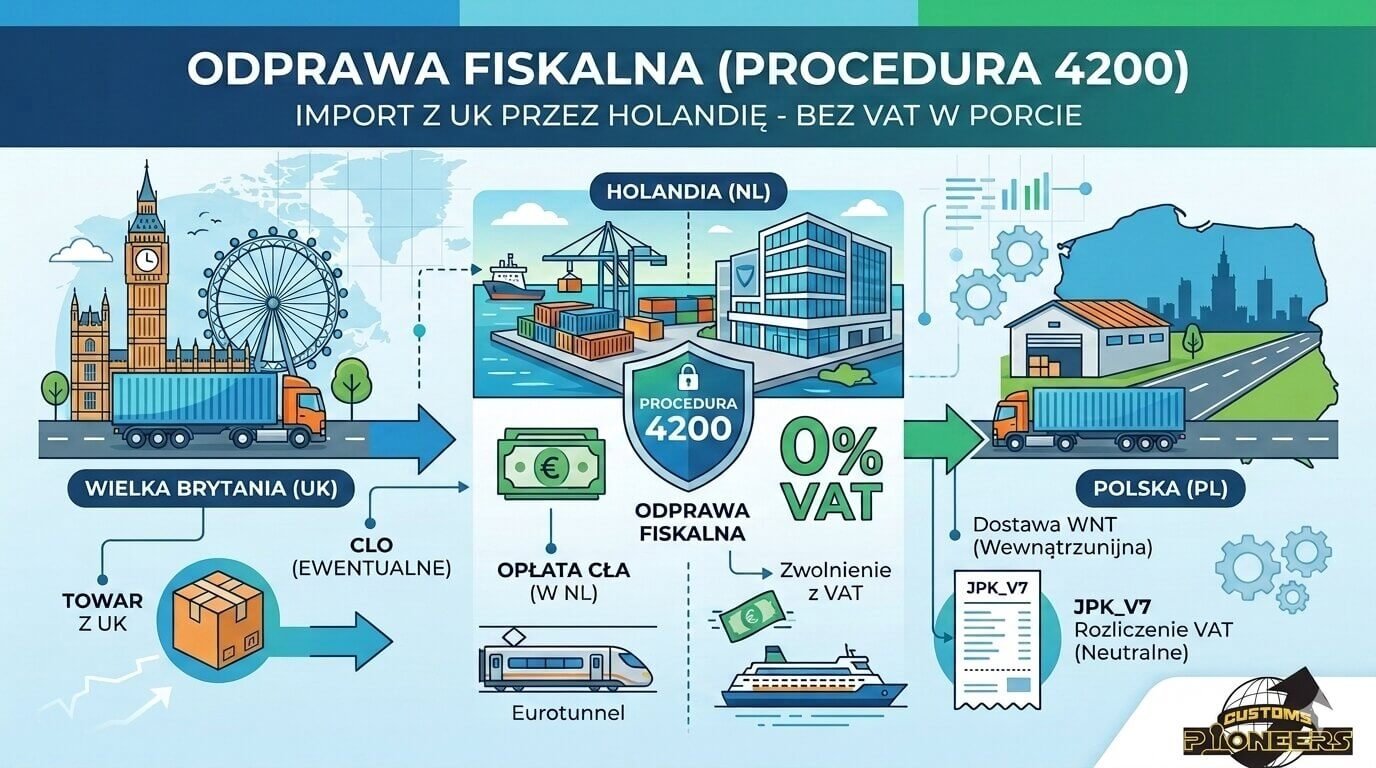

Transport drogowy z UK a odprawa fiskalna

Większość transportów kołowych z Wielkiej Brytanii korzysta z przepraw promowych (np. Hull–Rotterdam) lub Dover / Eurotunelu. Wybór Holandii jako miejsca odprawy importowej otwiera przed importerami drzwi do procedury 4200.

Jak to wygląda na trasie?

- Załadunek w UK: Twoja ciężarówka rusza z towarem np. z Birmingham czy Londynu.

- Przeprawa: Auto wjeżdża na prom lub do pociągu i dociera do Holandii (np. portu w Rotterdamie lub wskazanego przez nas miejsca w przypadku trasy przez Francję).

- Odprawa fiskalna w trasie: Zamiast jechać z towarem pod dozorem celnym (na T1) aż do Polski i tam płacić VAT, dokonujemy odprawy w Holandii.

- VAT 0% na granicy: Dzięki procedurze 4200, polski importer nie płaci holenderskiego podatku VAT (21%) ani polskiego (23%) w momencie odprawy importowej. Jedynym kosztem, który należy uiścić bezpośrednio w Holandii podczas odprawy, jest ewentualne cło (jeśli towar nie kwalifikuje się do stawki 0% na mocy umowy o handlu między UE a UK).

- Dalsza droga bez barier: Po otrzymaniu dokumentów odprawy, ciężarówka staje się „autem krajowym” wewnątrz UE i jedzie prosto do Twojego magazynu w Polsce bez dalszych kontroli celnych.

Dlaczego transport drogowy zyskuje na procedurze 4200?

- Brak „zamrożonego” kapitału: To największa zaleta. Przy transporcie drogowym, gdzie dostawy są częste, konieczność opłacania VAT-u przy każdym imporcie drastycznie obniża płynność firmy. Odprawa fiskalna eliminuje ten problem – VAT rozliczasz tylko „na papierze” w swojej polskiej deklaracji.

- Ominięcie kolejek w Polsce: Odprawa w Holandii pozwala uniknąć często obciążonych oddziałów celnych wewnętrznych w Polsce. Towar wjeżdża do Twojego magazynu już jako dopuszczony do obrotu.

- Optymalizacja kosztów logistycznych: Dzięki współpracy Customs Pioneers LTD z holenderskimi partnerami, formalności odbywają się sprawnie, co minimalizuje ryzyko kosztownych postojów ciężarówki (tzw. detencji).

- Elastyczność Incoterms: Procedura 4200 doskonale sprawdza się przy najpopularniejszych regułach handlowych stosowanych w transporcie drogowym.

Obowiązki importera w transporcie kołowym

Aby odprawa fiskalna w transporcie drogowym była skuteczna i bezpieczna pod kątem kontroli skarbowej, należy pamiętać o:

- Dokument CMR: Musi być czytelnie podpisany i ostemplowany, stanowiąc twardy dowód, że towar rzeczywiście dotarł do Polski.

- Reprezentacja fiskalna: Nie musisz rejestrować firmy w Holandii. Customs Pioneers LTD organizuje przedstawiciela fiskalnego, który przejmuje na siebie odpowiedzialność przed holenderską administracją skarbową.

- Ważny numer VAT-UE: Warunek konieczny dla obu stron transakcji (importera w Polsce i przedstawiciela w Holandii).

Z Customs Pioneers LTD droga z UK jest prostsza

Transport drogowy z Wielkiej Brytanii po Brexicie wymaga precyzyjnego planowania. Jako agencja celna z wieloletnim doświadczeniem, oferujemy pełne wsparcie w zakresie odpraw fiskalnych. Monitorujemy drogę Twojej ciężarówki i dbamy o to, by dokumentacja była gotowa, zanim prom przybije do brzegu.

Twoje korzyści w skrócie:

- Płynność finansowa dzięki VAT 0% przy imporcie.

- Brak postojów na granicach wewnętrznych UE.

- Pewność prawna i poprawność rozliczeń międzynarodowych.

Masz towar w Wielkiej Brytanii i planujesz transport drogowy? Nie trać kapitału na VAT importowy. Skontaktuj się z Customs Pioneers LTD – sprawimy, że Twój import z UK stanie się szybszy i tańszy dzięki profesjonalnej odprawie fiskalnej w Holandii.

INSTRUKCJA: Jak rozliczyć VAT z odprawy fiskalnej w zeznaniu?

Po zakończeniu procedury 4200 w Holandii, towar trafia do Polski jako Wewnątrzwspólnotowe Nabycie Towarów (WNT). Mimo że fizycznie towar przyjechał spoza UE (z UK), to ze względu na odprawę fiskalną w innym kraju członkowskim, rozliczasz go w swojej księgowości następująco:

- Podstawa opodatkowania: Jest nią wartość celna towaru powiększona o należne cło (opłacone w Holandii) oraz ewentualne koszty transportu do miejsca przeznaczenia.

- Wykazanie w deklaracji JPK_V7:

- Po stronie sprzedaży (podatek należny): Wykazujesz transakcję w polach przeznaczonych dla WNT.

- Po stronie zakupu (podatek naliczony): Jednocześnie wykazujesz tę samą kwotę jako podatek do odliczenia (o ile towar służy działalności opodatkowanej).

- Neutralność podatkowa: Dzięki temu zapisowi podatek VAT jest rozliczany bezgotówkowo – kwota należna znosi się z kwotą naliczoną („zero po stronie wpłaty”).

- Termin: Rozliczenia dokonujesz w miesiącu, w którym powstał obowiązek podatkowy (zazwyczaj data wystawienia faktury przez dostawcę z UK, nie później niż 15. dzień miesiąca następującego po dostawie).

- Informacja podsumowująca VAT-UE: Pamiętaj o wykazaniu tej transakcji w informacji podsumowującej jako nabycie od holenderskiego przedstawiciela fiskalnego (podając jego numer VAT z przedrostkiem NL).

Pamiętaj: Zawsze skonsultuj ostateczny sposób księgowania ze swoim działem rachunkowości lub doradcą podatkowym, opierając się na otrzymanych od nas dokumentach odprawy.

Customs Pioneers LTD – Przecieramy szlaki dla Twojego biznesu.